El auge imparable del hidrógeno

Tal y como ya apuntábamos el pasado mes de julio, en nuestro insight La industria cerámica frente al reto energético: cogeneración e hidrógeno verde, el hidrógeno renovable o verde, se postula, cada vez con más fuerza, como una solución sostenible clave para lograr la descarbonización completa de nuestro tejido industrial.

Así, desde el Observatorio Tecnológico del Instituto de Tecnología Cerámica (ITC), hemos sido testigos de lo que ya muchos autores denominan el boom del hidrógeno verde, o de como este vector energético, en poco más de un año, ha experimentado un crecimiento exponencial impulsado por una notable caída en los costes de producción (alrededor de un 40% desde 2015) y por los apoyos políticos.

En este sentido, los proyectos relacionados con el hidrógeno están recibiendo un importante apoyo político, financiero y regulatorio por parte de la Unión Europea, tal y como se recoge en la Estrategia europea del hidrógeno, que junto con la Estrategia para la integración del sistema energético europeo integran la gran apuesta de la Comisión Europea para transformar la economía y alcanzar un balance de 0 emisiones en 2050, ambas en consonancia con el paquete de recuperación Next Generation EU y el Pacto Verde Europeo. Una apuesta en la que el hidrógeno ocupa un lugar privilegiado, según las palabras de Ursula von der Leyen, presidenta de la Comisión Europea: “Quiero que los fondos de recuperación creen nuevos valles de hidrógeno europeos para modernizar nuestras industrias, impulsar nuestros vehículos y dar nueva vida a las áreas rurales”.

En el ámbito estatal, a principios de octubre, el Consejo de Ministros dio luz verde a una Hoja de ruta que recopila 60 medidas para impulsar el hidrógeno como vector energético sostenible, cuyo papel resultará decisivo en la descarbonización de la economía española, así como en otros retos de carácter más transversal como la reactivación económica tras la crisis sanitaria de la COVID-19, la transición justa, el reto demográfico y la economía circular.

El hidrógeno como vector energético flexible

Una de las características fundamentales del hidrógeno, al menos desde un punto de vista energético, es su cualidad de vector, algo que justifica su enorme potencial como instrumento para almacenar energía, así como para la integración sectorial. Es decir, el hidrógeno, como tal, no se trata de una fuente de energía primaria sino de un vector energético, o lo que es lo mismo, un producto cuya obtención requiere de un aporte energético y que, además, es capaz de almacenar energía que posteriormente, pueda ser liberada cuando se necesite.

Como consecuencia de este carácter vectorial, el hidrógeno solo puede ser considerado limpio, verde o libre de emisiones de CO2, si proviene a su vez de electricidad renovable, utilizando como materia prima el agua, mediante un proceso de electrólisis. Este proceso consiste en la descomposición del agua (H2O) en los gases oxígeno (O2) e hidrógeno (H2) por medio de una corriente eléctrica, que en el caso del hidrógeno verde procede de fuentes renovables como, por ejemplo, excedentes de energía eólica.

En palabras de Javier Brey, presidente de la Asociación Española del Hidrógeno (AeH2): “Al ser un vector de energía, facilitará la gestión estacional de la energía renovable; como en primavera-verano sobra y en otoño-invierno falta, hay que mover energía de abril a noviembre y de sur a norte. Eso no se logra con baterías, sino con electrolizadores, que la convierten en H2 que se almacena, y pilas de combustibles, que generan electricidad a partir del hidrógeno acumulado”.

De esta manera, el hidrógeno representa la solución al problema de la disponibilidad de energía eólica y solar (no tenemos sol ni viento, de forma constante, todos los meses del año) así como el de los excedentes puntuales.

El color del hidrógeno, una cuestión económica

Sin embargo, en la actualidad la situación es bien distinta, o al menos así era hasta hace relativamente poco, puesto que el 99% del hidrógeno consumido en España (en torno a las 500.000 t/año) no se trata de hidrógeno verde, sino del llamado hidrógeno gris, empleado como materia prima en refinerías (en torno al 70%) o en la fabricación de productos químicos (25%), correspondiendo el consumo residual restante a sectores como el metalúrgico.

Este hidrógeno gris se produce a partir de gas natural u otros hidrocarburos ligeros como metano o gases licuados de petróleo mediante procesos de reformado que, habitualmente, se desarrollan en la propia planta de consumo. Así, a diferencia del hidrógeno verde, la producción de este hidrógeno gris constituye una fuente importante de emisiones de dióxido de carbono (CO2) y, tal y como afirmaba hace unos meses Emilio Nieto, director del Centro Nacional del Hidrógeno (CNH2): “No tiene sentido que hagamos el esfuerzo de desarrollar una tecnología que no sea hidrógeno verde”, alejándonos del tan ansiado objetivo de alcanzar una producción y consumo de energía neutrales desde un punto de vista climático.

No obstante, tal y como sugieren diversas voces críticas, existe el riesgo de hacer pasar por hidrógeno verde algo que en realidad no lo es. Este sería el caso, por ejemplo, del llamado hidrógeno azul, obtenido de forma similar al gris (quemando combustible fósil) pero aplicando técnicas de captura de carbono para mitigar las emisiones de CO2 asociadas hasta en un 95%.

Al respecto, la Fundación Renovables, subraya en el blog 20 minutos: “No cabe ninguna duda de que el hidrógeno va a jugar un papel importante, pero no lo podemos convertir en la coartada de la subsistencia y mantenimiento del sistema gasista actual. El hidrógeno verde llegará, por ser clave en sectores industriales, pero estamos perdiendo el foco de fomentar las inversiones en las energías renovables que ya son maduras y tienen un mercado competitivo nacional, como son la solar fotovoltaica y la eólica”.

Esta postura estaría bastante próxima al estudio de Corporate Europe Observatory que apunta a un posible lobby de la industria del hidrógeno basado en combustibles fósiles (gris, azul, etc) en las instituciones europeas y retrata al boom del hidrógeno como un posible lavado de cara “verde” del sector gasista.

En este contexto, la pregunta resulta inevitable: ¿por qué no ha tenido lugar, hasta la fecha, el gran despliegue de las tecnologías del hidrógeno verde? La respuesta se encuentra en la falta de infraestructuras y en los elevados costes de producción, principales escollos para el desarrollo de los proyectos de la cadena de valor del hidrógeno verde. Concretamente, la electricidad requerida para generar hidrógeno mediante electrólisis sigue resultando más barata cuando se obtiene a partir de la quema de combustibles fósiles (1,5 – 2,5 €/kg H2) que empleando energía eólica y solar (6 – 7 €/kg H2).

En este sentido, es fundamental identificar aquellas palancas o incentivos que permitan impulsar proyectos piloto que faciliten el despliegue de las tecnologías del hidrógeno verde, especialmente aquellos vinculados a las industrias y a la movilidad, así como la creación de valles o clústeres de hidrógeno, concentrando la producción, transformación y consumo aplicando economías de escala, con el fin último de lograr una disminución gradual de estos costes.

Esto se estaría empezando a lograr, al menos en parte, según apuntan desde la AeH2, con el reciente abaratamiento de las energías renovables, con precios cercanos a cero durante muchas horas del año o negativos, y donde los excedentes pueden aprovecharse para producir hidrógeno a bajo coste, así como con las mejoras producidas en los electrolizadores, menos costosos y más eficientes.

Además, desde Naturgy (anteriormente Gas Natural Fenosa), en su reciente estudio titulado: Hidrógeno. Vector energético de una economía descarbonizada, afirman que “De llegar a unos niveles de coste de un entorno de los 2 €/kg H2, en la próxima década, el hidrógeno renovable sería competitivo tanto con el hidrógeno de origen fósil, como con los combustibles actuales como el diésel o la gasolina, por lo que este nuevo vector energético estaría muy bien posicionado no sólo para el transporte y la industria, sino también para almacenar la producción eléctrica renovable”.

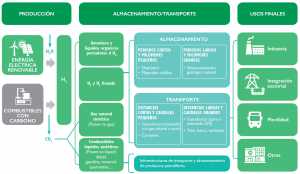

La cadena de valor del hidrógeno

En la figura adjunta se representan las diferentes etapas que constituyen la cadena de valor del hidrógeno, desde su obtención a partir de energías renovables o fósiles, hasta sus usos finales que engloban tanto las industrias del refino del petróleo, fertilizantes y productos químicos (metanol, amoníaco, etc.), que lo emplean como materia prima, como su uso en forma de pilas de combustible para generar la electricidad necesaria para propulsar el transporte pesado de larga distancia por carretera, el transporte marítimo y ferroviario o la aviación.

Además, como vector energético versátil, el hidrógeno permite la integración de distintos sectores energéticos contribuyendo a la transición energética, aprovechando las infraestructuras ya existentes, facilitando la penetración de las renovables en el sistema eléctrico y permitiendo un mayor aprovechamiento de la red eléctrica al absorber los vertidos de electricidad renovable no consumidos en el momento de su producción.

Finalmente, no podemos perder de vista que los costes derivados del almacenamiento y el transporte pueden suponer una parte importante del coste de la energía y, por tanto, afectar a la competitividad del hidrógeno frente a otras fuentes.

Fuente: Hoja de ruta del hidrógeno. Una apuesta por el hidrógeno renovable

España como hub de hidrógeno estratégico

De lo anterior se desprende que existen dos mercados del hidrógeno: el de las industrias que lo utilizan como materia prima, como ocurre con las refinerías, y el mercado energético, en el que se plantea al hidrógeno como sustituto de los combustibles fósiles, principalmente del gas. Así, mientras que para el primer mercado no se esperan cambios significativos en cuanto a consumo, al segundo se le augura un crecimiento extraordinario.

En particular, la producción de hidrógeno verde se espera que tenga un crecimiento exponencial en las próximas décadas, impactando en los precios de la electricidad, tal y como señalan desde Aleasoft Energy Forecasting, en su ciclo de webinars: Perspectivas de los mercados de energía en Europa a partir de 2021. Además, los pronósticos indican que, si el despliegue del hidrógeno verde cuenta con las políticas, inversiones y ayudas suficientes, España podría convertirse en el hub (centro neurálgico en torno al cual se concentra y se mueve un determinado sector) del hidrógeno más importante del sur de Europa atendiendo a factores como: una capacidad de generación de electricidad renovable con un coste altamente competitivo (gracias al abundante recurso solar, por ejemplo), la disponibilidad de superficie para la instalación de plantas solares y eólicas, una infraestructura de almacenamiento y transporte de gas, y su posicionamiento geoestratégico.

Impacto sobre la industria cerámica

El hidrógeno verde constituye un valioso vector energético, especialmente en aquellos sectores en los que la electrificación de determinados procesos no es la opción más eficiente ni existe una alternativa sostenible que sea viable. Este sería el caso de los procesos de cocción a alta temperatura propios de la industria cerámica, un sector con un consumo intensivo de gas natural para el que el hidrógeno verde supondría, según apuntan numerosos expertos, la única solución verdaderamente sostenible para lograr la descarbonización del sector.

Sin embargo, como cabría esperar, la integración del hidrógeno en el proceso de fabricación de productos cerámicos está lejos de ser algo sencillo. Así, por ejemplo, tal y como indican investigadores del ITC, es necesario adaptar los hornos, especialmente los quemadores, al nuevo combustible.

Aun así, la penetración del hidrógeno verde en la industria cerámica, pese a constituir un verdadero reto, ha desencadenado ya diversas acciones que evidencian una fuerte apuesta del sector por el combustible limpio del futuro. En este sentido destaca la alianza entre Iberdrola y Porcelanosa o el ambicioso proyecto Orange.Bat, que pretende descarbonizar toda la cadena de valor de la industria cerámica en Europa, desde la generación y el almacenamiento de hidrógeno verde, hasta no solo su consumo, sino también su distribución.

Con un consorcio internacional de 40 organizaciones, el proyecto que cuenta con la participación del ITC y de la Universitat Jaume I, incluye la implementación de un robusto electrolizador alcalino de 100 Mw así como la construcción de una planta piloto en el clúster de Castellón que representa el 95% de la industria cerámica española.